Институт Экономики им. Паата Гугушивили

Международные Научные

СПЕЦИФИКАЦИЯ СПРОСА И ПРЕДЛОЖЕНИЯ НА РЕГИОНАЛЬНЫХ И ЛОКАЛЬНЫХ РЫНКАХ В ХИМИЧЕСКОЙ И НЕФТЕХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ РК

Нефтехимическая и химическая промышленность Казахстана являются одними изважнейшими отраслями промышленности Республики Казахстан. Именно формирование данных промышленностей поможет мультипликативному эффекту роста в других отраслях промышленности. Нефтехимическая и химическая промышленность Казахстана могут стать драйверами роста всей экономики Казахстана и вывести Казахстан из страны экспортера нефти в страну экспортера готовых химических и нефтехимических продуктов.

За 25 лет независимости Казахстана в нефтяной отрасли страны сделано немало [1]. Введены в промышленную разработку крупнейшие месторождения нефти, газа и конденсата Тенгизское и Карачаганакское, началась добыча в нефти и газа в новых регионах страны-Кызылординской и Джамбульских областях, осуществлены масштабные работы по изучению нефтегазовых структур в шельфовой зоне Каспийского моря. Все это позволило увеличить объем добычи нефти в Казахстане в 4 раза, в значительной мере повысить экспортный потенциал, что положительно отразится на индикаторах, характеризирующих общее состояние экономики страны.

В региональном разрезе обеспеченность минерально-сырьевой базой химической промышленности характеризуется следующими параметрами [2]:

В Западном Казахстане разведаны месторождения и проявления: калий-магниевых и борных солей; поваренной и сульфатных солей в самосадочных озерах; фосфоритов мелового возраста (Актюбинский фосфоритоносный бассейн); самородной серы в солянокупольных структурах, нефти и газоконденсатах; 8,5 млн. тонн комовой серы скопилось в результате добычи и очистки нефти в отвалах ТШО; гипса и ангидрита, а также минеральных пигментов. В Северном Казахстане выявлены месторождения и проявления: ордовикских фосфоритов (Кокшетау-Ерментауский бассейн); апатитов (Кокшетауская провинция и Костанайская зона); минеральных солей самосадочных озер; серы и сернокислотного сырья в комплексных рудах медно-колчеданных, полиметаллических и золоторудных месторождений; гипса и ангидрита, минеральных пигментов. В Центральном Казахстане выявлены более 100 месторождений и проявлений, в том числе: фосфоритов венд-кембрийского возраста (Сарысай), палеоген-неогена (Нугурбек), ряда проявлений в Ерментау; перспективных площадей - массивов на апатит; минеральных солей самосадочных озер; серы и сернокислотного сырья в сульфидных рудах; гипса, ангидрита и минеральных пигментов. В Южном Казахстане имеются месторождения: фосфоритов (Каратауский бассейн, 48 месторождений с запасами более 10 млрд. тонн руды и содержанием пятиокиси фосфора 21-32%); серы и сернокислотного сырья; гипса, ангидрита и минеральных пигментов. В Восточном Казахстане выявлены: руды; гипс, ангидрит апатито-проявления (Алтайская апатитоносная провинция); минеральные соли; сера в сульфидные и минеральные пигменты. В Западном Казахстане расположены месторождения нефти.

В Северном Казахстане расположены центры металлургии, продукты которой используются в химической индустрии. Также присутствует месторождение хромитовых руд. ТОО «Казфосфат» является одной из крупнейших компаний по производству фосфатов в Казахстане. Также широко известен АО «Химфарм» который расположен в городе Шымкенте.

В целом, существующий уровень разработки минерально-сырьевойбазы соответствует потребностям действующих химических предприятий. Однако, при условии активизации инвестиционной деятельности и открытия новых производств параллельно необходимо будет прорабатывать вопросы по их обеспечению минерально-сырьевой базой.

Также сырьевая база, существующая в РК, позволяет производить другую продукцию малотоннажной химии - сорбенты, абсорбенты, адсорбенты, добавки к полимерным материалам, особо чистые вещества, ингибиторы, комплексоны и другие [3].

Анализируя следующий рисунок можно увидеть, что практически по всем регионам страны расположены центры химической промышленности [3]. Самые известные из них-ТОО «Карагандарезинотехника», ТОО «Сараньрезинотехника», ТОО «Казхимволокно», АО «ТНК Казхром» и другие. При условии подготовки газа для транспортировки через трубопроводную систему местонахождение газовых проектов по переработке нижних переделов продукции необязательно привязывать к месторасположению Карачаганакского месторождения, и может обусловлено также другими причинами – близостью к экспортным рынкам или местным сельскохозяйственным потребителям.

Основная часть добываемых в Казахстане углеводородов законтрактована, в связи, с чем их использование в химических переделах не представляется возможным. В долгосрочной перспективе, отсутствие доступа к углеводородному сырью на приемлемых экономически условиях может являться существенным ограничительным фактором.

Рисунок 1-Карта центров химической промышленности РК

Примечание -согласно источника 3

Но в региональных центрах химической промышленности присутствуют следующие проблемы [4]:Так, например: значительным препятствием для развития производства продукции органической химии – основной химической подотрасли - является 1)отсутствие доступа к углеводородному сырью – нефти и продуктам её первичной переработки, природному газу [1].Основная часть добываемых в Казахстане углеводородов законтрактована, в связи, с чем их использование в химических переделах не представляется возможным. В долгосрочной перспективе, отсутствие доступа к углеводородному сырью на приемлемых экономически условиях может являться существенным ограничительным фактором [1].

2) Недостаточный объем переработки добываемой нефти [1].

Основу нефтеперерабатывающей промышленности Казахстана составляют в настоящее время три завода: Атырауский НПЗ (АНПЗ-Атырауский нефтеперерабатывающий завод), Шымкентский НПЗ-Шымкентский нефтеперерабатывающий завод и Павлодарский НХЗ (ПНХЗ-Павлодарский нефтеперерабатывающий завод) [1]. При этом АНПХЗ и ПНХЗ полностью входят в состав НК «Казмунайгаз». Все они имеют устаревшие технологии с высокой степенью износа. Производственные мощности используются на две трети. Причина – слабая загрузка сырьем [1]. НПЗ (нефтеперерабатывающие заводы) могли бы перерабатывать больше нефти в ущерб экспортным поставкам сырья, которые остаются приоритетом для добывающих компаний: продавать нефть на внешний рынок гораздо выгоднее, чем перерабатывать ее на месте [1]. Слишком низкая загрузка производственных мощностей всех трех заводов исходным сырьем явилась главной причиной резкого спада в выработке товарных нефтепродуктов: автомобильного бензина, керосина, дизельного топлива.

Направления решений данных проблем: На данном этапе развития химической промышленности наиболее результативным для Казахстана, как показал опыт индустриализации нескольких стран, является сочетание директивных и индикативных методов управления развитием отрасли.

К сфере директивных методов относятся [3]: Бюджетные расходы на создание инфраструктуры, необходимой для реализации отраслевых инвестиционных проектов; формирование системы льготных тарифов на перевозку химической продукции с учетом оптимальных схем логистики и ценовой конкурентоспособности продукции на мировом рынке; формирование системы международных договоренностей, которая позволила бы продавать химическую продукцию и закупать необходимое для химической промышленности сырье на более льготных условиях; установление обязательных требований по местному содержанию в закупках на этапе реализации и на этапе эксплуатации проектах, требованиях по местному персоналу; реализация проектов на принципах государственно-частного партнерства [4].

Директивные методы позволяют достичь быстрых темпов роста отрасли, создать рабочие места, создать производства «с нуля», начать импортозамещение и экспорт продукции. Однако, имеются риски неэффективного инвестирования государственных средств, попадания предприятий в «долговые ямы», зависимости от экспортной конъюнктуры, монополизации на внутреннем рынке, зависимости от иностранных инвестиций. Непрямые (индикативные) методы характеризуются тем, что государство создает общие благоприятные условия деятельности, но не вмешивается в неё напрямую. К сфере непрямых методов государственного регулирования можно отнести: создание законодательных условий для развития химической промышленности, формирование стабильного законодательства; формирование необходимых (но не избыточных) налоговых льгот и иных преференций (в том числе в области таможенных пошлин) для обеспечения ценовой конкурентоспособности химической продукции отрасли на мировом рынке; предоставление государственных кредитов по низкой процентной ставке и гарантий; стимулирование прямых иностранных инвестиций путем создания СЭЗ и промышленных зон; подготовка персонала для отрасли; стимулирование спроса на продукцию отрасли. При достаточно высоком уровне развития обрабатывающих отраслей, как это было в Японии и Германии в 60-70-е гг. прошлого века, государство в основном сосредотачивается на мерах по переходу на инновационный и конкурентный тип развития отрасли, который требует долгосрочного прогнозирования и управления научно-техническим прогрессом; создание технопарков и бизнес-инкубаторов; инвестиции в НИОКР; обеспечение защиты интеллектуальной собственности и прав роялти для разработчиков; развитие отрасли на базе составления долгосрочных планов развития совместно с предпринимателями; использование пенсионных сбережений для финансирования долгосрочных проектов на базе долгосрочных планов развития; поддержание жестких технических стандартов; поддержка малого и среднего бизнеса, в том числе инновационного, с целью обеспечения специализации, гибкости предложения, инновационных разработок; жесткое антимонопольное регулирование и контроль, создание равных условий конкуренции; подавление коррупции [4].

Объединение этих методов в совокупности даст тот положительный эффект, который дал эффективный рост химии и нефтехимии в регионах зарубежных стран. Британская компания «Nexant» также отмечает, что в настоящее время доступна технология глубокого каталитического крекинг (например, ShawDDCtechnology), которая может, использована в нефтехимическом производстве этилена с достижением более высокого выхода олефинов. В таком случае производство этилена, пропилена и других продуктов крекинга может стать выгодным на НПЗ Шымкента.

Рисунок 2 –Различные государственные методы регулирования химической промышленности за рубежом

Примечание - согласно источника 3

При анализе проектов по производству органики необходимо рассматривать всю совокупность проектов как в областях неорганики, так и спецхимикатов ввиду тесной технологической связи данных проектов. По данным «Nexant», интерес представляют практически все рассмотренные выше проекты, имеющие положительные показатели эффективности [3].

Так на рассматриваемом ниже рисунке можно отметить, что идет рост эффективности NPV- чистой приведенной стоимости для инвестиционных проектов практически по всем химическим ресурсам в Шымекнтском НПЗ. Наибольшую ценность имеет Полиэтилен этилен гликоль. У него NPV-около 30%.Также имеет смысл создание новых производств в химическом и нефтехимическом производстве страны.

Рисунок 3- NPV для производства химических ресурсов на Шымкентском НПЗ

Примечание - согласно источника 4

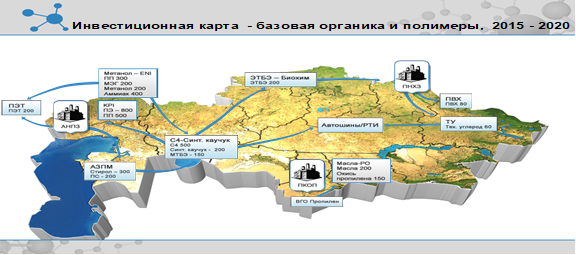

Так на следующем рисунке показаны новые производства химической и нефтехимической промышленности в регионах РК. Рассматривая нижеуказанный рисунок, можно отметить, что все предприятия стоят на трансферте нефти по трубовопроводным каналам и все они связаны с друг другом голубыми стрелками.

Рисунок 4-Инвестиционная карта-базовая органика и полимеры, 2015-2020гг.

Примечание - согласно источника 4

Так, например С4-Синтетческий каучук С4 500 связан с проектами ПЭ-800 ПП 500, с Автошины/РТИ, с ЭТБЭ-Биохим, также с Метанол- ENI ПП -300, с АЗПМ Стирол-300.

В свою очередь ЭТБЭ-Биохим подпитывают ПНХЗ, АЗПМ-АНПЗ. Данный рисунок говорит об увеличении количества поставляемой нефти на нефтеперерабатывающие заводы Казахстана.

Несмотря на ряд проблем, которые существуют в отрасли можно говорить о позитивном сдвиге развития химической и нефтехимической промышленности. На следующем рисунке компании Nexant представлена дорожная карта развития отрасли, с указанием сроков реализации проектов приоритетной подотрасли.

Рисунок 5-Дорожная Карта развития химической и нефтехимической отрасли

Примечание - согласно источника 4

Также в республиканской карте индустриализации на 2015-2019 годы заложен запуск таких проектов химической отрасли как:

Таблица 1-Наименование новых химических и нефтехимических проектов карты индустриализации на 2015-2019 годы

1 |

Строительство завода по производству минеральных удобрений в Джамбульской области (ТОО «ЕвроХим- Удобрения»2011 - 2018годы); |

2 |

Создание производства рафинированного феррохрома в Павлодарской области (АО «Транснациональная компания «Казхром»); |

3 |

Производство бутадиена и синтетического каучука в Атырауской области (ТОО «Объединенная химическаякомпания»); |

4 |

Производство полимерной продукции в Атырауской области (ТОО «Объединенная химическаякомпания»); |

5 |

Организация нефтехимического производства на базе сырья с месторождений КарачаганакиКашаган вАтырауской области, Западно- Казахстанской области (ТОО «Объединенная химическая компания»); |

6 |

Производство сульфата калия в Джамбульской области (ТОО «Объединенная химическая компания»); |

7 |

Производство глифосата в Джамбульской области (ТОО «Объединенная химическаякомпания»). |

|

Примечание-составлено согласно источника 5 |

|

Рассмотренные выше меры помогут в дальнейшем развитии химической и нефтехимической промышленности вкупе с реализацией предлагаемых проектов. И все это даст значительный макроэкономический эффект, создания тысячи рабочих мест в регионах страны, позволит модернизировать существующие и запустить новые производства в химической и нефтехимической промышленности в регионах Казахстана, увеличить ВРП регионов и улучшить экономическую составляющую Республики Казахстан.

Список использованной литературы:

1.Егоров О.И., Чигаркина О.А. Приоритеты развития нефтегазопереработки в Казахстане // Нефть и газ.2015.4(88). С.42-43.

2.Мастер-план развития химической промышленности Казахстана. Астана 2012.Отчет Nexant. Этап 3. С.128-189.

3.Обзор минерально-сырьевой базы химической отрасли Казахстана. Астана 2012 -С.25.

4.Мастер-план развития подотраслинефте- и газохимии (в т.ч. производства полимеров) в РК на 2010-2014гг. Астана 2009. –С.213-216.

5.Ж.Айдаралиева Химическая промышленность Казахстана январь-сентябрь 2016 г. RFCA C.18